權(quán)威·專業(yè)·專注

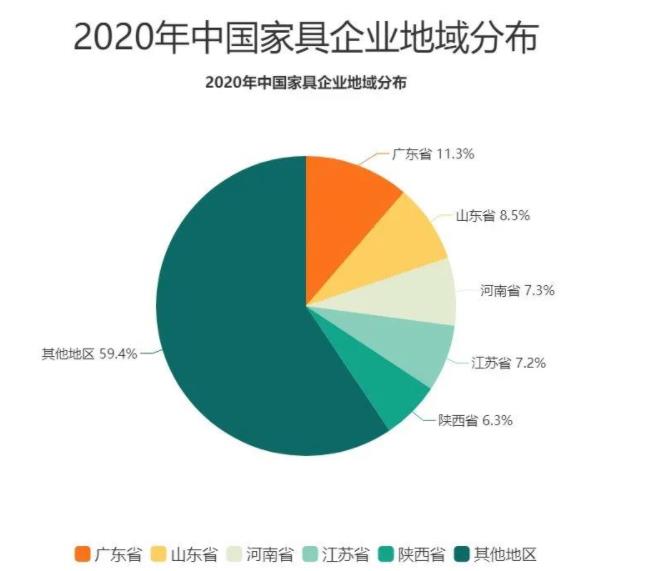

數(shù)據(jù)顯示,在2020年中國(guó)家具企業(yè)地域分布中,廣東省所占的比例最 大,數(shù)據(jù)為11.3%。緊隨其后的是山東省,所占比例為8.5%。排名往下分別是河南省,江蘇省,陜西省,所占的比例依次為7.3%,7.2%,6.3%,其他地區(qū)占的比例為59.4%。

從家具企業(yè)注冊(cè)資本來(lái)看,八成以上的家具企業(yè)為注冊(cè)資本不足500萬(wàn)元;注冊(cè)資本在5000萬(wàn)元以上的企業(yè)占比不足1%。

以上結(jié)果體現(xiàn)了廣東是全國(guó)領(lǐng)先的家具產(chǎn)銷地。作為珠江三角洲的中心地帶,廣東省充分利用自身優(yōu)勢(shì),不斷改造和提高家具行業(yè)的技術(shù)水平,保持行業(yè)的生產(chǎn)銷售優(yōu)勢(shì),將廣東省打造成為家具制造的重要產(chǎn)業(yè)區(qū)。

家居全行市場(chǎng)數(shù)據(jù)分析

1.2012-2020年全國(guó)規(guī)模以上建材家居市場(chǎng)面積

數(shù)據(jù)顯示,2020年全國(guó)規(guī)模以上建材家居市場(chǎng)面積約為22091萬(wàn)平方米,同比增長(zhǎng)率為6.25%,增長(zhǎng)率持續(xù)遞減。

疫情帶來(lái)行業(yè)的洗牌,帶來(lái)行業(yè)的轉(zhuǎn)型升級(jí)。后疫情期,家居行業(yè)“馬太效應(yīng)”顯著,頭部企業(yè)的優(yōu)勢(shì)更為明顯,競(jìng)爭(zhēng)力弱的企業(yè)將被市場(chǎng)淘汰出局。

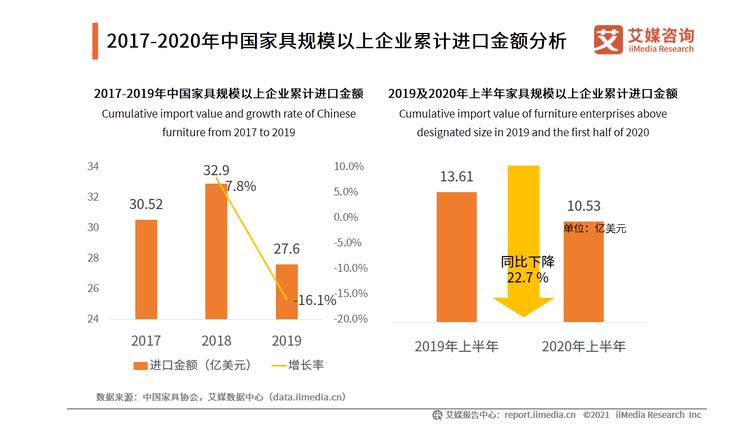

2.2017-2020年中國(guó)家具規(guī)模以上企業(yè)累計(jì)進(jìn)口金額分析

2017-2019年,中國(guó)家具規(guī)模以上企業(yè)累計(jì)進(jìn)口金額先增加后減少。在疫情的影響下,2020年上半年,中國(guó)家具規(guī)模以上企業(yè)累計(jì)進(jìn)口金額同比減少22.7%至10.53億美元。

2020年上半年,受疫情影響,國(guó)際物流受阻、國(guó)內(nèi)需求下降,導(dǎo)致進(jìn)口家具數(shù)量下降,進(jìn)口金額也隨之下降。

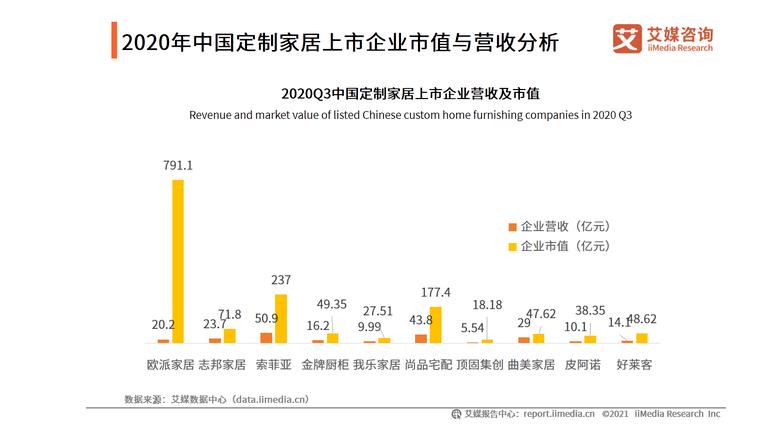

3.2020年中國(guó)定制家居上市企業(yè)市值與營(yíng)收分析

數(shù)據(jù)顯示,2020Q3中國(guó)主要定制家居上市企業(yè)中,索菲亞企業(yè)營(yíng)收領(lǐng)先,但歐派家居市值位居第 一。

當(dāng)前中國(guó)主要定制家居上市企業(yè)中,索菲亞順應(yīng)消費(fèi)者對(duì)于環(huán)保健康家居的需求,推出板材環(huán)保標(biāo)準(zhǔn)及無(wú)甲醛添加康純板板材,在步入直播領(lǐng)域的同時(shí),積極推進(jìn)品牌線下渠道的建設(shè),從而逐步夯實(shí)了品牌實(shí)力。

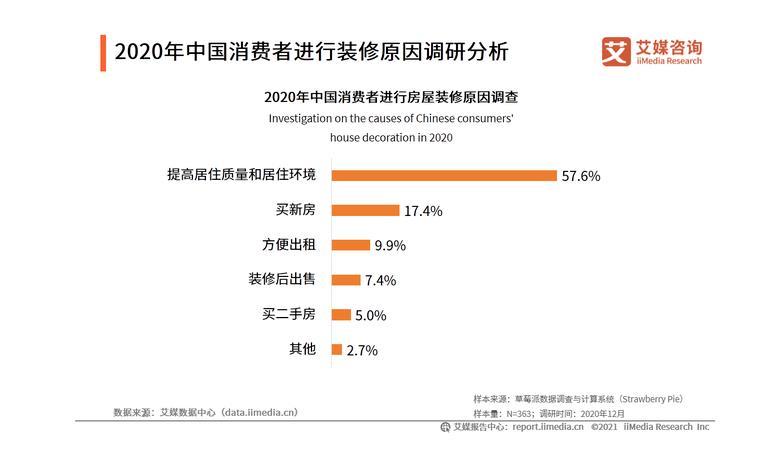

4.2020年中國(guó)消費(fèi)者進(jìn)行裝修原因調(diào)研分析

2020年中國(guó)家居用戶裝修原因調(diào)查中,“提高居住質(zhì)量和居住環(huán)境”位列**名,占比為57.6%,“買新房”“方便出租”位居裝修原因二、三位,其占比分別為17.4%和9.9%。

隨著城鄉(xiāng)居民收入水平及生活質(zhì)量的提高,大眾居住環(huán)境的含義也處于不斷演變中,房子已不僅僅是“容身之所”,而被賦予了溫馨舒適、安逸享受等更多意義,故大眾為了追求更高品質(zhì)的生活而裝修居住環(huán)境。

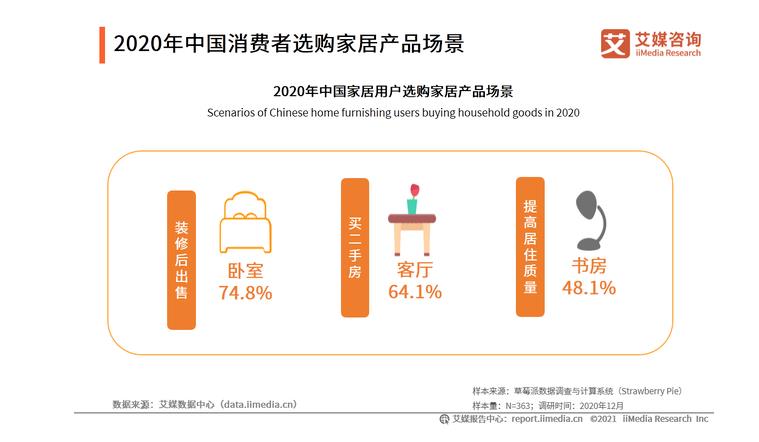

5.2020年中國(guó)消費(fèi)者選購(gòu)家居產(chǎn)品場(chǎng)景

調(diào)查顯示,2020年,中國(guó)家居用戶選購(gòu)家居產(chǎn)品場(chǎng)景分布中,“裝修后出售”為臥室購(gòu)買家居產(chǎn)品的占比最 高,為74.8%;裝修原因?yàn)椤百I二手房”中,為客廳購(gòu)買家居產(chǎn)品的占比最 高,為64.1%;為“提高居住質(zhì)量”而為書房購(gòu)買家居產(chǎn)品在各場(chǎng)景中占比最 高,為48.1%。

臥室作為人們進(jìn)行睡眠放松的場(chǎng)所,勢(shì)必成為家居用戶“裝修后出售”而購(gòu)買家居產(chǎn)品的首 選。

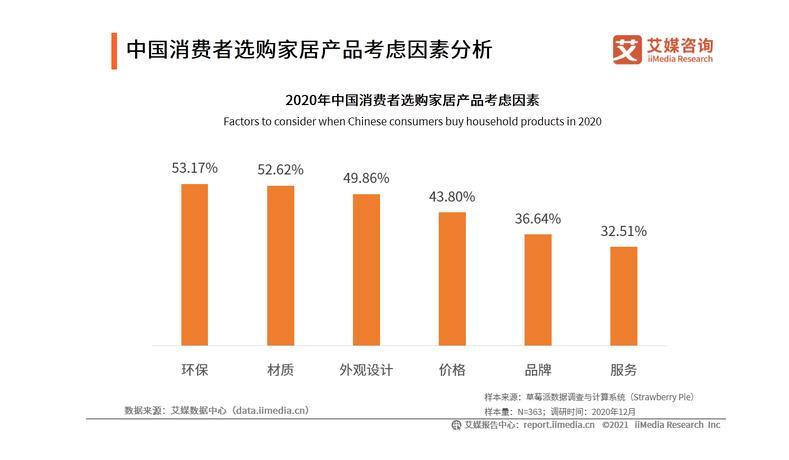

6.中國(guó)消費(fèi)者選購(gòu)家居產(chǎn)品考慮因素分析

數(shù)據(jù)顯示,消費(fèi)者在選購(gòu)家居產(chǎn)品時(shí),主要考慮“環(huán)保”、“材質(zhì)”及“外觀設(shè)計(jì)” 因素,其占比分別為53.17%、52.62%和49.86%。

隨著環(huán)保、健康的消費(fèi)理念逐漸深入人心,消費(fèi)者對(duì)家居消費(fèi)的品質(zhì)要求越來(lái)越高,未來(lái),健康安全、綠色環(huán)保類家居用品將成為新的消費(fèi)潮流。

7.2016-2022年中國(guó)智能家居市場(chǎng)規(guī)模數(shù)據(jù)分析

在5G、物聯(lián)網(wǎng)以及互聯(lián)網(wǎng)家裝市場(chǎng)的快速發(fā)展等多重因素的作用下,中國(guó)智能家居市場(chǎng)展現(xiàn)蓬勃發(fā)展態(tài)勢(shì)。數(shù)據(jù)顯示,2016-2020年,中國(guó)智能家居市場(chǎng)規(guī)模持續(xù)擴(kuò)大,2020年,中國(guó)智能家居市場(chǎng)規(guī)模同比增長(zhǎng)11.4%至1705億元。

隨著互聯(lián)網(wǎng)家裝市場(chǎng)滲透率的提高,中國(guó)智能家居市場(chǎng)規(guī)模有望進(jìn)一步擴(kuò)大,預(yù)計(jì)到2022年將突破2000億元。

(版權(quán)歸原作者所有,若有侵權(quán),請(qǐng)作者持權(quán)屬證明與本網(wǎng)聯(lián)系刪除)