權威·專業·專注

當前我國人造板行業發展態勢可簡單概括為“增速減緩、調整加快、發展平穩”。

1、增速減緩

隨著我國宏觀經濟發展速度的減緩,人造板行業也逐步剎車進入了怠速發展階段,

從新世紀第一個十年平均20%以上的高速發展逐漸降到10%以下。

受國內房地產調控和國際社會購買力下降的雙重影響,人造板產量增速放緩。2013年1~10月,全國共生產人造板2.18億立方米,同比增長5.67%,是新世紀以來增長速度最慢的一年。其中:膠合板累計產量12669.8萬立方米,同比增長8.51%;纖維板累計產量4759.07萬立方米,同比增長4.07%;刨花板累計產量1110.7萬立方米,同比增長2.35%;裝飾板累計產量2.64億平方米,同比下降4.82%。截至2013年6月底,規模以上人造板企業產品銷售收入同比增長14.58%,與近年來年均20~30%的增長率相比增幅明顯降低(見表1),行業整體發展速度減緩。

|

指標名稱 |

單位 |

2013年6月 |

2012年6月 |

2011年6月 |

|

企業總數 |

個 |

4655 |

4496 |

4580 |

|

虧損企業數 |

個 |

282 |

329 |

287 |

|

總資產 |

億元 |

2554 |

2249 |

2126 |

|

負債 |

億元 |

1161 |

1049 |

999 |

|

資產負債率 |

% |

45.47 |

46.65 |

47.01 |

|

行業平均資產規模 |

萬元 |

5487 |

5002 |

4641 |

|

銷售收入 |

億元 |

3069 |

2679 |

3869 |

|

行業平均收入規模 |

萬元 |

6543 |

5958 |

8447 |

|

利潤總額 |

億元 |

182.9 |

150.6 |

211.7 |

|

利潤總額比去年同期增減 |

億元 |

33.4 |

27.0 |

62.7 |

|

凈資產收益率 |

% |

13.12 |

12.55 |

18.78 |

|

流動資產周轉率 |

次 |

2.64 |

2.46 |

3.82 |

|

成本費用利潤率 |

% |

6.35 |

6.19 |

6.02 |

|

產品銷售收入同比增長 |

% |

14.58 |

20.46 |

38.03 |

|

資本保值增值率 |

% |

116.57 |

106.47 |

120.57 |

|

行業虧損面 |

% |

6.06 |

7.32 |

6.27 |

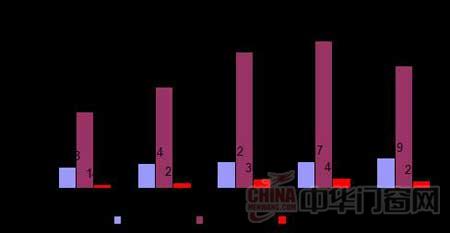

我國人造板行業以中小民營企業為主,私營企業銷售收入比例超過70%(見圖1),行業集中度不高。截至2013年6月底,規模以上人造板企業共有4655家,平均資產規模5487萬元,同比增長9.7%;平均收入規模6543萬元,同比增長9.82%;資產負債率45.47%,同比下降1.18個百分點;行業虧損面6.06%,同比下降1.26個百分點。2013年1-9月銷售收入近5000億元,利潤總額約300億元(見圖2)。

圖1 2013年1-6月規模以上人造板企業銷售收入所有制分布

圖2 規模以上人造板企業經濟狀況

隨著行業發展步伐的放緩和國產連續壓機的問世,人造板產品結構開始調整,生產裝備升級,風投資本介入,企業并購重組,進一步探索盈利模式,全行業整體進入結構調整、轉型升級、多元化發展階段。在民營企業仍為人造板行業主力軍的同時,中林集團、中糧集團、中航集團、中國誠通集團等大型中央企業紛紛加入,新的龍頭企業正在崛起,為加快行業內結構調整創造了條件。

3、發展平穩

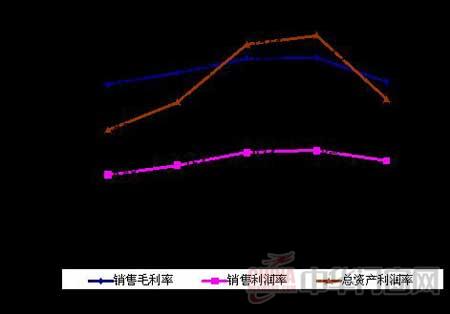

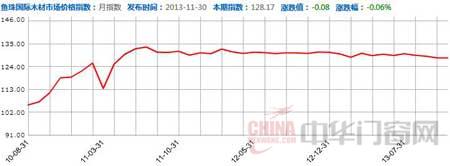

近五年來,人造板行業總資產穩定增長,企業數量基本持平,行業銷售毛利率和凈利潤率穩定小幅增長(見圖3)。近三年國內人造板價格指數也一直穩定在130左右(見圖4)。盡管行業虧損面略有減少,由于受國內房地產調控和國際市場下滑的負面影響,收入增長率出現大幅下降,雖然利潤總額有所增加,但銷售利潤率低于7%,行業盈利能力仍處于較低水平。

圖3 規模以上人造板企業利潤率

圖4 2010-2013年人造板價格指數

總的來說,當前人造板行業生產規模發展減緩,資源瓶頸長期存在,產品結構亟待調整,技術創新有待加強,預計到十二五末期行業將保持平穩發展的態勢。