權威·專業·專注

記者從中國木材與木制品流通協會紅木流通專業委員會獲悉,今年上半年中國木材進口總量達3657.86萬立方米,同比增長9.84%。

2013年是我國新一屆政府開局之年,保穩定、促增長成為新一屆政府的工作重心。面對依舊復雜多變的國際經濟形勢,中央政府繼續采取穩增長、調結、重效率的宏觀經濟政策,更多發揮市場在經濟活動中的作用。這為中國經濟發展帶來新的契機。

2013年上半年中國木材進口總量達3657.86萬立方米,同比增長9.84%,總金額達456.25億元人民幣;其中珍貴闊葉木材(指單價在400美元/立方米以上,下同)在進口量和進口額上較去年同期都有大幅增長。具體分析如下:

一、珍貴闊葉木材進口情況

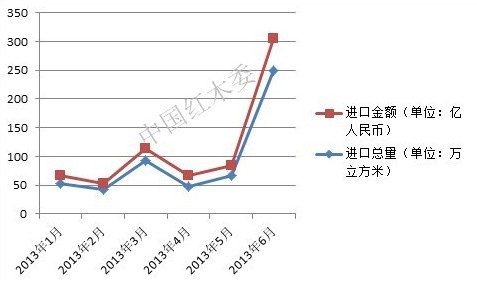

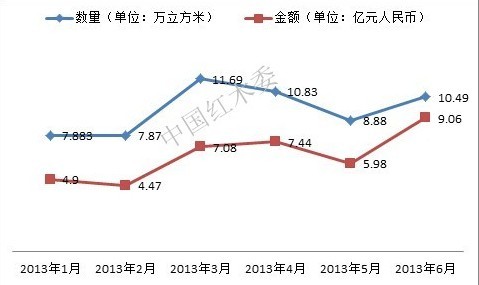

國家海關木材進口數據顯示,2013年上半年我國累計進口珍貴闊葉木材550.67萬立方米(以原木材積計,下同),同比增長75.81%;總金額達135.93億元人民幣(以1美元兌換6.20人民幣的匯率計算,下同),同比增長56.78%,見圖I。

圖I:2013年1-6月中國珍貴闊葉木材進口情況

中國紅木委分析認為:

1.進口珍貴闊葉木材總量與總金額的雙雙攀升,表明我國對高檔珍貴闊葉木材的需求還在持續增長。

2.值得注意的是2013年3-4月珍貴闊葉木材進口量價齊跌,當時宏觀經濟發展出現低迷,市場觀望氣氛濃厚,市場需求疲軟;特別是價格較為中低端,進口周期時間較長的非洲材,深受影響,市場表現冷清。 進入5-6月份,國家宏觀經濟企穩,市場需求逐步恢復,紅木進口出現量價猛增現象,特別是由于受到3月份CITES公約的影響,主要木材產地和我國海關加大7種紅木材種出口的管制,導致部分紅木材種進口受阻,市場供給不足,同時,囤積性需求由再增加,導致部分紅木價格快速上升。

3.2013年上半年我國珍貴闊葉木材進口較去年同期上漲明顯,這與國內經濟企穩、地產行業回暖不無關系;此外,5-6月份的量價齊升將成為下半年紅木制品價格的上漲主要因素。

(一)其中,進口珍貴闊葉原木的情況

2013年1-6月,我國珍貴闊葉原木累計進口175.76萬立方米,同比增長38.1%;總金額達人民幣62.78億元,同比增長29.66%,但原木進口單價較2012年同期下降了6.1%。

中國紅木委分析認為:

1.珍貴闊葉木材原木進口單價下降的主要原因是,單價高、徑級大的優質珍貴闊葉木材資源日趨稀缺,進口原木的質量有所下降;但基于國內市場的旺盛需求,單價偏低的樹種原木進口數量有所增加。同時,受季節以及產地政策的影響,一些優質新料4月左右才相繼上市。

2.個別進口商報關的時候存在人為報低進口原木價格的現象。

(二)其中,進口珍貴闊葉鋸材的情況

2013年1-6月,我國珍貴闊葉木材鋸材累計進口264.03萬立方米,同比增長101.61%;進口總額達人民幣73.15億元,同比增長91.07%,持續大幅上升;進口單價較去年下降了5.23%。需要注意的是2013年上半年,我國累計進口的珍貴闊葉鋸材總量首次歷史性地超過原木進口總量。

中國紅木委分析認為:

1. 經歷2012年震蕩之后,中國珍貴木材市場已現回暖趨勢,尤其紅木行業呈現積極發展勢頭。市場的巨大需求拉動下游廠商對原料的需求,由過去的甄選,到現在的攬貨。

2. 進口珍貴闊葉鋸材數量的大幅攀升,也受到產地木材出口政策的影響,如泰國、越南、老撾等國實施更為嚴格的原木出口限制政策,而鼓勵對原木進行加工再出口。

3. 由于原木進口成本上升,國內一些企業加大在東南亞等地木材出口國半成品加工工廠等的投入,增加對木材半成品的進口。

4. 人民幣對部分東南亞木材出口國貨幣匯率堅挺,是進口鋸材價格下降的重要原因之一。

(三)進口珍貴木材來源地區情況

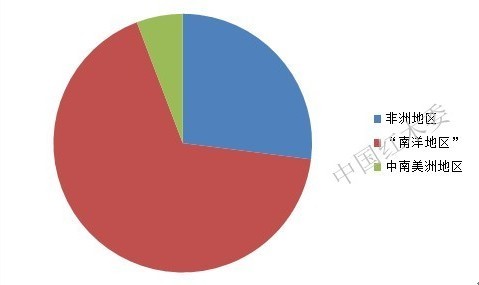

從珍貴闊葉木材進口來源地看,傳統“南洋地區”(包括東南亞、南亞、大洋洲部分國家)依舊是我國珍貴闊葉木材的主要來源地,約占進口總額的67%(同比上漲10%);非洲地區占我國紅木進口的26%(同比下降10%);中南美洲地區占7%(較去年同期持平)。見圖II。

圖II: 2013年上半年中國珍貴闊葉木材進口源地比重圖

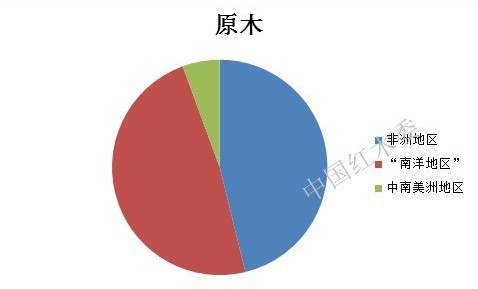

其中,珍貴闊葉木材原木進口數量上,傳統“南洋地區”地區首次超過非洲,占進口總量的48%(去年同期為30%);非洲地區占46%(去年同期為65%);中南美洲地區為6%(同比增長1%)。見圖III

圖III: 2013年上半年中國珍貴闊葉原木進口源地比重圖

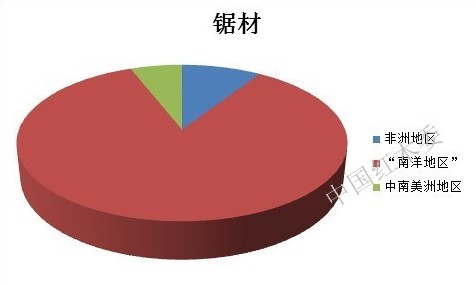

從珍貴闊葉鋸材來源地看,傳統“南洋地區”保持對我國珍貴闊葉鋸材出口第一的位置,約占85%;非洲地區所在比重約為9%;中南美洲地區占6%。各地區進口量與去年同期基本持平。見圖IV。

圖IV: 2013年上半年中國珍貴闊葉鋸材進口源地比重圖

中國紅木委綜合各方面信息概括如下:

1. 受地理位置、歷史淵源、樹種需求等諸因素的影響,傳統“南洋地區”一直是我國珍貴闊葉木材進口主要來源地。尤其在鋸材方面表現尤為突出。而上半年,中國從該地區的原木進口數量首次超過非洲地區,主要是緬甸大量優質新料供給;同時也是國內市場對該地區珍貴木材的巨大需求帶動。這一地區的珍貴闊葉木材價格上漲明顯,市場活躍。

2. 由于近期非洲材市場表現平淡,加上馬達加斯加、加蓬等主要木材出口國限制森林開采政策的實施,使得目前非洲材出現貨源短缺問題,市場所售均為去年庫存。但隨著5-6月份后非洲新材的入市,將會給珍貴木材市場格局造成不小影響。該地區木材價格基本穩定,有小幅上揚。

3. 南美進口珍貴闊葉木材新興市場交易較小,潛力巨大,有明顯走升跡象。

二、我國海關紅木類進口數據分析

我國海關木材類進口數據顯示,2013年1-6月我國累計進口紅木達57.6萬立方米,同比增長33.37%,增加近25萬立方米;其中紅木原木進口53.12萬立方米,同比增長39.42%;鋸材進口3.16萬立方米,同比下降了11.9%。紅木進口總金額達38.94億元人民幣,同比增長28%。在進口單價上,紅木原木進口單價較2012年同期下降了4.84%,而鋸材單價則上漲了3.37%。見圖V。

紅木原木進口量漲價跌與上半年木材市場原木的質量不無關系,與此同時,進口報關時,人為報低價格的因素也是存在。

而紅木鋸材量跌價漲則是受到市場淡季、新料未入市的影響;價格小幅上漲與人工成本、運輸成本、供求關系有關。

圖V:2013年上半年中國海關紅木進口數據情況

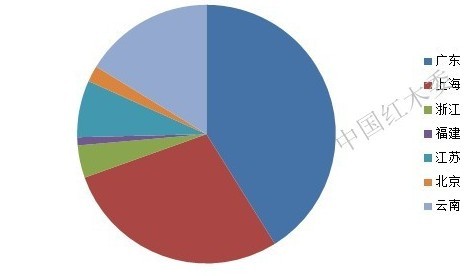

從中國省份進口紅木情況來看,廣東、上海、云南位列我國紅木進口總量前三名,占進口總量的85%以上。見圖VI。

圖VI: 2013年上半年中國身份進口紅木情況

以上地區均為我國主要的紅木產業聚集區,其產值規模也是與此排名相當。

三、結束語

從2013年上半年我國紅木進口形勢分析中可以看出,2013年上半年我國紅木市場基本上是處于觸底后較為明顯的回升階段。市場需求與相關政策變化對市場供需、價格走向影響重大。國家在宏觀經濟政策的調整與樓市的升溫,為紅木行業發展帶來新的契機。但同時,CITES公約的影響也警醒行業對資源上的過度依賴性。合理用材,減少資源浪費已成為當務之急。因此,當前中國紅木行業應積極做好行業規劃與結構調整,傳統發展模式將進一步制約行業的向前發展,須通過創新帶動行業前行,結合資金優勢與人才集中的行業,如房地產、金融行業,優勢互補,合作共贏。其次,做好行業自律,以“城信”和“文化”為旗幟,培育紅木終端市場,創新宣傳模式,擴大企業在消費者與社會上的影響。第三,紅木行業要探索紅木進口新模式,改變紅木進口在國際市場的上的被動局面。對紅木進口形勢保持高度關注,以應對國際市場的不期變動。2013年5-6月份,珍貴闊葉木材的量價齊漲勢必帶動下半年紅木制品市場的價格變動。行業應予以足夠關注。

(責任編輯:黃俊峰)